INSCRIBITE A NUESTROS

INSCRIBITE A NUESTROS

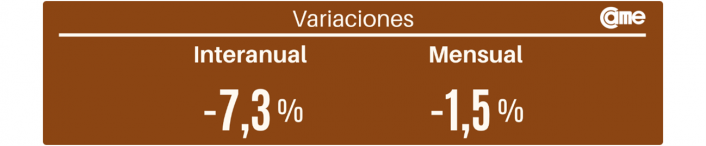

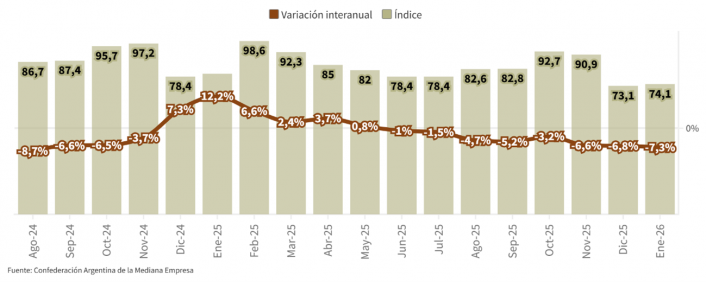

En enero, la producción industrial de las pymes cayó en promedio un 7,3% en la comparación interanual. Por otro lado, en la medición intermensual se detectó un descenso del 1,5%.

La utilización de la capacidad instalada industrial se posicionó en el 61%, registrando una disminución de 1,7 puntos porcentuales respecto al mes anterior. Los rubros con mayores niveles de operatividad fueron Papel e impresiones y Químicos, ambos con un 63,3% de uso de su infraestructura. Por su parte, el sector de Madera y muebles operó al 62,8% de su capacidad, seguido por Alimentos y bebidas con un 62,3%. Estas cifras evidencian una moderación en la intensidad de los procesos fabriles, en concordancia con la dinámica del consumo interno y la gestión de los stocks.

En términos operativos se observó una compresión de los márgenes de rentabilidad derivada del incremento sostenido en los cuadros tarifarios y los costos fijos de funcionamiento. La mayor competencia de productos importados y la dificultad para acceder a financiamiento productivo a tasas viables restringieron las decisiones de inversión y expansión en las plantas. El escenario actual se define por una gestión empresarial de cautela, enfocada en la eficiencia operativa y la preservación de liquidez ante la ausencia de señales claras de recuperación en la demanda interna.

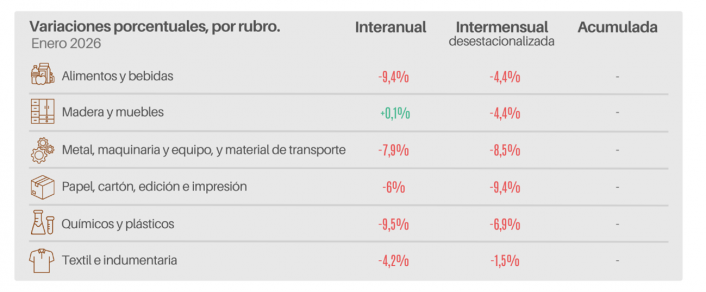

En cuanto al desempeño de cada sector, el rendimiento fue negativo en su mayoría. Nuevamente, el único rubro que logró marcar una diferencia respecto a los otros fue Madera y muebles, el cual tuvo un leve crecimiento interanual del 0,1%. En contraposición, la caída más notable fue en el rubro de Químicos y plásticos, con una baja del 9,5%, seguido por Alimentos y bebidas (-9,4%), Metal, maquinaria y equipo y material de transporte (-7,9%) y Papel e impresiones con una disminución de 6%.

Respecto a las proyecciones de actividad, el 47,5% de los industriales prevé una recomposición para el próximo ciclo, lo que representa un descenso de diez puntos porcentuales frente al período previo. En contrapartida, un 9,6% de las empresas anticipa un escenario de contracción en los niveles de fabricación. Esta perspectiva no se refleja en la formación de capital, ya que el 53% de las firmas considera que el entorno actual no propicia la realización de inversiones. Sólo el 23,1% de los establecimientos identifica condiciones adecuadas para la ejecución de nuevos desembolsos productivos.

Para acceder al informe completo, haga clic aquí.